[公認会計士コラム]単体予算業務の「脱Excel」から連結会計システムを利用した経営管理の高度化へ~予算管理業務のシステム化によるデータの一元管理~

- 公開日:

- 最終更新日:

執筆者:寺村 航(東京みなと会計合同会社 代表社員 公認会計士 税理士)

「予算_最終版_v6_修正_確認済.xlsx」。。。。

経理部の共有フォルダを開けば、こうしたファイル名が並んでいる光景は珍しくありません。

地政学的リスクや為替の急変動が常態化し、上場企業においては資本コストを意識した経営への対応が求められるなか、予算管理の精度とスピードの重要性は増しています。にもかかわらず、グループ全体の予算を束ねるプロセスは、驚くほどアナログなまま放置されているケースが多いのが実情です。

各事業部や業務部がExcelで作った予算ファイルを本社の経営企画部や経理部が手作業で集計・統合していく。ビジネスモデルが複雑化し、管理すべき軸が増え続ける現在、Excelなどの表計算ソフトを中心としたこの手法が、そろそろ限界に近いことは、現場の担当者が一番よく分かっているのではないかと思います。

本稿ではこの課題に対して「予算専用のシステムを入れれば解決する」という単純な話ではなく、もう少し広い視野からのアプローチを提案させていただきます。

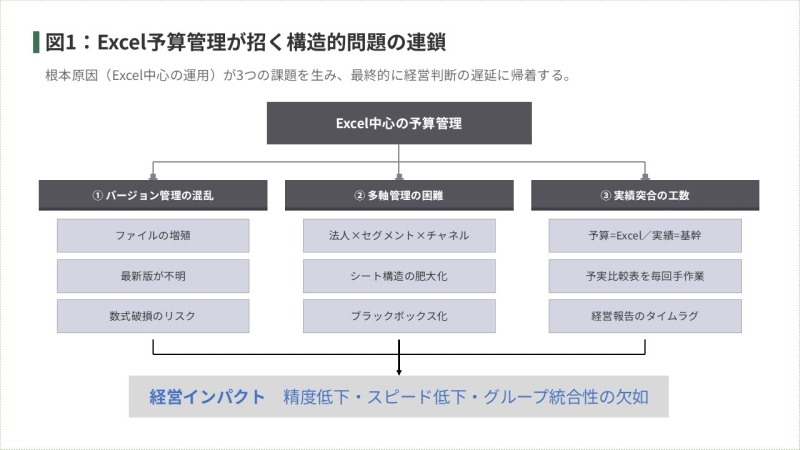

表計算ソフトに頼り続けることの問題

ここでは、表計算ソフトの代表例としてExcelによる予算管理の問題点を改めて整理します。

まず、ファイルのバージョン管理の問題です。予算編成は一発で決まることがまずありません。トップダウンの目標値とボトムアップの積み上げを何度もすり合わせるのが通常で、それに伴いバージョンを区切ったファイルが増殖していきます。結果、「どれが最新のものか分からない」という事態が発生しますし、行や列を追加したときに数式が壊れるといったヒューマンエラーも起こり得ます。

次に、多軸での管理が難しいという問題があります。法人別だけでなく、事業セグメント別、販売チャネル別、製品群別…経営層が求める切り口は年々増えています。Excelでこうした多軸のマトリクスを組もうとすると、シート構造がすぐに肥大化し、作った本人以外には触れないブラックボックスと化します。

そして最も本質的なのが、実績との突き合わせに手間がかかりすぎるという点です。予算はERPや会計システムの実績データと対比して初めて意味を持ちます。しかし、予算がExcelにあり実績が基幹システムにある場合、予実比較表を作る工数が毎回生じます。その作成している時間が、経営層に提出するタイムラグにもなります。

専用システムを入れても万事解決とはならない理由

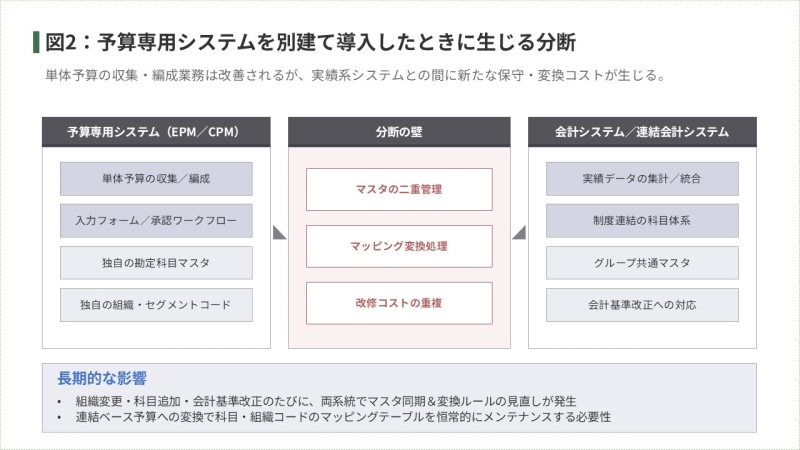

こうした課題への対応策として、予算管理・経営管理に特化した専門システム(いわゆるEPMやCPMと呼ばれるソリューション)を導入する企業が増えています。(*1)

入力フォームのWeb化、承認ワークフローの可視化、バージョン管理の自動化。単体予算の収集・編成プロセスは確かに大幅に改善されます。

ただし、グループ経営の目線で見ると、「単体予算のための専用システム」を導入したことで、別の問題が生まれるケースがあるのです。それはマスタの二重管理と、連結決算プロセスとの分断です。

予算システムと実績側のシステム(会計システムや連結会計システム)が別々に存在すると、組織変更がある都度、新しい勘定科目が追加される都度、あるいは会計基準改正の都度、両方のシステムでマスタを同期させなければなりません。この保守運用コストは、システム導入時にはあまり意識されないのですが、実際に運用が始まると想像以上に重いものです。

さらに言えば、各子会社から集めた単体予算を最終的に「連結ベースの予算」に仕上げようとすると、予算システムのデータを連結会計システムに流し込むためのコンバージョン処理が必要になります。勘定科目の体系が異なればマッピングテーブルを組まなければなりませんし、セグメントや組織コードの粒度が合わなければ変換ルールの設計・検証にも相当の手間がかかります。しかもこの変換処理も一度作って終わりではなく、組織再編や科目体系の見直しがあるたびにメンテナンスし続ける必要があります。

連結会計システムで単体予算も管理する

ここで視点を変えてみたいと思います。

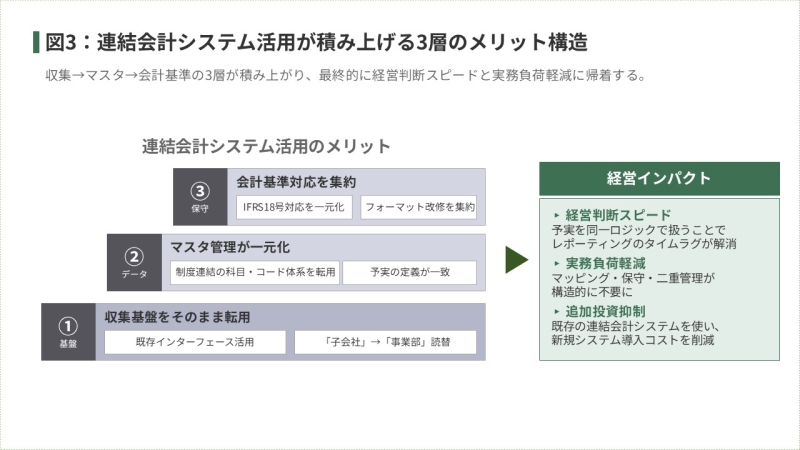

「単体予算のための新しいシステム」を導入するのではなく、すでに実績の集計・統合に使っている連結会計システムを、単体予算の収集・管理のプラットフォームとして使うというアプローチです。その合理性をいくつかご紹介します。

第一に、各部門から予算を集める仕組みをゼロから作る必要がありません。連結会計システムには、グループ各社からデータを収集するためのインターフェースや提出管理の仕組みがすでに備わっています。「子会社」を「社内の事業部」に読み替えれば、この収集基盤をそのまま親会社の単体予算の編成に転用できます。入力フォームの設計、提出状況の進捗管理、データの整合性チェックといった機能を一から設定する必要がなく、導入のスピードもコストも抑えられます。インフラコストの観点でも、一つのシステムで運用することでコストダウンを図ることが可能です。

第二に、勘定科目や組織コードといったマスタ管理の負担が抑えられます。連結会計システムには、制度連結で使っている科目体系やコード体系がすでに整備されています。これをそのまま予算にも転用すれば、実績との予実比較で科目のマッピングや変換処理を挟む必要がありません。「予算と実績で数字の定義が違う」というトラブルを防げます。

第三に、会計基準の変更に対する保守負担が一元化できます。IFRSの例えになりますが、2027年から適用が見込まれるIFRS18号では、損益計算書の表示区分や経営者業績指標の開示に関する新たな要求事項が加わります。実績を扱う連結会計システム上で予算も管理していれば、科目体系やフォーマットの改修を効率的に実施できます。別々のシステムでそれぞれ対応するのに比べて、改修コストと整合性リスクの両面で有利です。

単体予算を起点にした段階的なシステム化

現時点では連結会計システムを導入していない企業にとっても、これらの考え方は参考になるかと思います。まず単体予算の収集・編成という比較的着手しやすい領域からシステムを導入し、運用が軌道に乗った段階で連結会計システムへと段階的に適用範囲を広げていく――そうしたスモールスタートのアプローチも現実的な選択肢です。

まとめ:「脱Excel」の先にある選択肢

冒頭でも触れたように、単体予算の編成プロセスにおける「脱Excel」は、もはや避けて通れないテーマとなりつつあります。その解決策として予算管理に特化したシステムを導入すること自体は、有効な選択肢の一つだと思います。

ただ、その先にも視点を向けてみましょう。予算管理、実績収集、連結決算、レポーティング――これらは本来、一気通貫で設計されるべきプロセスであり、バラバラのシステムに分散させることで生まれる非効率は、長期的に見れば無視できません。実績と予算を同じマスタ、同じロジックで管理できる基盤を持つことが、結果的に実務担当者の負荷を減らし、経営判断のスピードを上げることにつながるのではないでしょうか。

*1:EPM and CPM Market Size & Trends [2025-2033]

https://www.globalgrowthinsights.com/market-reports/epm-and-cpm-market-114186

EPM:Enterprise Performance Management/CPM:Corporate Performance Management:企業業績管理

【参考】単体予算管理業務としてのSTRAVIS

単体予算編成から連結まで。STRAVISは単体の部門内の振替や連結の会社間取引など、予算管理システムに求められるさまざまな機能を網羅しています。

単体部門別予算編成業務のシステム実装例

従来は担当者がExcelを駆使して作成していた配賦計算を、STRAVIS上で算出し、短期間での予算編成を実現したほか、タイムリー予実差異の分析(価格差異・数量差異)も併せて可能にしています。