【第一回】トレジャリーDXの壁 :全体最適を阻む「最小公倍数」の壁

- 公開日:

- 最終更新日:

はじめに

本連載コラムでは、日本企業のグループ経営高度化におけるトレジャリー領域の課題と処方箋について、日本CFO協会主任研究委員 伊藤 薫氏による全四回の寄稿コラムをお届けします。

多くの日本企業が「DX」を最優先課題に掲げ、会計や人事領域の刷新を進めてきました。しかし、資金効率の最大化や流動性管理、財務リスクの軽減における要石であるトレジャリー(資金管理・決済)領域に目を向けると、いまだに旧態依然とした属人的な手作業に依存しているのが実態です。

もう何年にも渡って、「資金の可視化」はトレジャリー領域の課題となっている企業が多いですが、可視化だけの小手先の対応は何も生みません。 本社が主導したグローバルトレジャリーマネジメントの高度化を検討し、グループ会社を巻き込んだ全体の最適化となる体制を構築する気概が必要です。

トレジャリーDXは、単なるシステムの入れ替えやTMSの導入では進みません。会計システムや外部プラットフォームを巻き込んだ「集約的な経営基盤」へと昇華させるためには、この領域が旧態依然としたままである特有の「壁」の実態を正しく理解する必要があります。

全四回にわたる本連載では、実務に即した鋭い視点から、トレジャリー改革を阻む「4つの壁」を解き明かしていきます。

トレジャリーDXの壁:連載コラム一覧

- 第一回 全体最適を阻む「最小公倍数」の壁

- 第二回 銀行依存の壁

- 第三回 目的化の壁

- 第四回 全体最適化の壁と解決に向けた施策

まず第1回は、なぜトレジャリー業務が他部門に比べてデジタル化から取り残されてしまうのか。その根本的な背景にある、外部の第三者との相対取引における最小公倍数(自社だけが高度化を進めても、相手方が追随できなければ意味をなさない。逆に、相手方が先行して高度化しても、自社が対応できなければ恩恵を受けられない)に引きずられる構造的課題について考察します。

トレジャリー業務だけが取り残される理由

取り残された「領域」

先日、ある企業の財務部上席の方とお会いした際の言葉が強く印象に残っている。

多くの業務領域でシステム化・高度化が当たり前になりつつある今も、トレジャリー領域だけは依然として手作業が多く、旧来のプロセスが色濃く残っているというのだ。現場を見ていると、その指摘にうなずかされる場面は少なくない。

資金決済をはじめとするトレジャリー業務のオペレーションは、経理部門が”ついでに行う付随業務”として扱われがちで、高度化の優先順位が上がりにくい構造にある。長年にわたり企業のトレジャリー業務改善を支援してきた中で、「いまだにそのやり方を続けているのか」と驚かされることも、決して少なくなかった。

高度化が進まない構造的な宿命

では、なぜトレジャリー業務だけが昔のままのプロセスに留まってしまうのか。

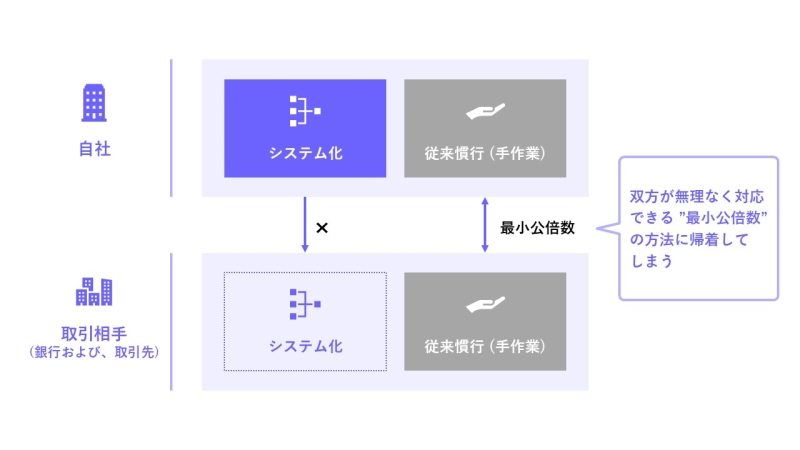

最大の理由は、資金決済や為替取引など多くのトレジャリー業務が、外部の第三者との相対取引によって成立している点にある。自社だけが高度化を進めても、相手方が追随できなければ意味をなさない。逆に、相手方が先行して高度化しても、自社が対応できなければ恩恵を受けられない。結果として、双方が無理なく対応できる”最小公倍数”の方法――すなわち従来のやり方――に落ち着いてしまうのだ。

ZEDIが示した普及の壁

長年温められてきた金融EDI構想

その典型例が、2018年末に稼働した 全銀EDI(ZEDI) である。

従来の固定長ファイルは入力情報に桁数制限があり、消込作業に多くの手作業を要していた。ZEDIはXML形式の振込電文を採用し、より豊富な情報を添付できるようになったことで、債権者側における入金消込の大幅な効率化が期待されていた。

国内の決済ネットワークに加盟するすべての銀行にXML対応システムの開発を求めることは現実的ではない。そうした中、金融インフラ事業者がXML電文に対応したZEDI基盤を構築したことで、銀行側の負担は最小化され、インフラとしての準備は整った。

ステークホルダー間で乖離する「コスト」と「メリット」

しかし、主要ユーザーとなる企業側の状況は違った。

商取引に関する詳細情報を債務者側と債権者側の双方が、全銀EDIシステムで利用可能なISO20022のXMLフォーマットでの受渡しのためのシステム導入と運用のコストが個別に発生する。さらに、業態ごとに仕様が乱立した結果、統一的なルールに基づく運用は一層難しくなった。

取引債権の多い大手企業にとっては消込作業の効率化という明確なメリットがある一方、取引量の少ない企業や、送信情報の拡充による負担だけが増える債務者側にとっては、システム投資やアプリ利用に見合う費用対効果を見込みにくい。取引先の追随がなければ、せっかくの共通基盤も普及せず、宝の持ち腐れに終わってしまう。

新しい仕組みが普及しない根本構造

「強者の高度化」の限界

これは冒頭で述べた構図そのものだ。自社だけが高度化を進めても相手方が追随できなければ意味はなく、相手方が先行しても自社が対応できなければ活用できない。双方が無理なく対応できる”最小公倍数”の方法に帰着してしまうという典型例と言えるだろう。特に新しい仕組みは、ステークホルダーが公平に導入利用できるように構築しなくてはならない。

まとめ

第一回は、自社だけ(もしくは相手だけ)がトレジャリー業務をデジタル化してもその恩恵を受けられないことを、「最小公倍数の壁」と定義し、その問題点と原因を解説した。片方が高度化を進めても、相手方が追随できなければ意味をなさないトレジャリー業務特有のジレンマは、全銀EDI(ZEDI) の稼働により解消するかに思われたが、新たなシステム導入と運用コストが生じることとなり、普及の足かせになっていると考えられる。

第二回も併せてお読みください

第二回:銀行依存の壁 では、企業のトレジャリー業務において重要なパートナーである銀行側の構造的課題について、掘り下げて考察します。

本記事の執筆者

一般社団法人日本CFO協会 主任研究委員 伊藤 薫 氏

【略歴】

銀行及び証券会社で、18年ほど市場業務を経験後、ゼネラルエレクトリックに入社。日本に配置されたトレジャリーセンターで、アジアパシフィック地域のトレジャリーオペレーションの統括を13年ほど経験。デロイトトーマツコンサルティングでは、日本企業向けにトレジャリー領域のコンサルティングを展開し、2025年3月末に退社。4月からは、一般社団法人日本CFO協会の主任研究委員として活動を開始。