【第四回】全体最適化の壁と解決に向けた施策

- 公開日:

- 最終更新日:

はじめに

本連載コラムでは、【トレジャリーDXの壁】と題し、日本企業のグループ経営高度化におけるトレジャリー領域の課題と処方箋について、日本CFO協会主任研究委員 伊藤 薫氏による全四回の寄稿コラムをお届けします。

トレジャリーDXの壁:連載コラム一覧

- 第一回 全体最適を阻む「最小公倍数」の壁

- 第二回 銀行依存の壁

- 第三回 目的化の壁

- 第四回 全体最適化の壁と解決に向けた施策

全四回にわたる連載コラムも、ついに最終回を迎えました。

第一回から第三回にかけて、トレジャリー業務には、内外のカウンターパートとなる相手方が存在し、それらが時として、トレジャリーDXを阻む壁(最小公倍数の壁、銀行依存の壁、目的化の壁)となることを解き明かしました。

完結編となる今回は、トレジャリーの役割である、「資金効率」の最大化、流動性管理、及び財務リスクの軽減という原点に立ち返ります。

企業は、TMS(資金管理システム)を導入すればDXが完結するというような固定観念に囚われず、最も高い効率化の効果が期待でき、同意を得やすいグループ会社を巻き込んだグループ全体の現状業務の分析と集約化を検討すべきです。

トレジャリーDXのために、社内の壁を乗り越えることが、やがて外部の壁となる銀行や取引先までアプローチする鍵となるのです。

トレジャリーDXの起点:現状把握と業務再設計

トレジャリーマネジメント高度化の検討が、たとえTMS(資金管理システム)導入を契機として始まったとしても、最初からTMSの機能に思考を縛られるべきではない。

むしろ、一度TMSから距離を置き、本社およびグループ会社の現行業務をどのように進化させるべきかを構想することが重要である。

第一歩は、自社およびグループ会社の現状把握である。取引銀行・口座構成、キャッシュプールの利用状況、為替予約などの財務取引の種類と取引量、グループ会社間の商取引の有無、外貨支払など対外金融取引の種類と取引量──

こうした情報を内外の関係会社から収集し、現状の全体像を可視化する。

そのうえで、分析により浮かび上がった課題の中から、実現性が高く、かつ効率化の効果が見込める方向性を見出していく。

本社統制の欠如が生む全体最適化の阻害要因

現状把握から始まる「全体像」の可視化

ただし、外資系企業では問題とならないグループ会社という取引相手の同意を得ることが、日本企業の本社にとっては、大きな壁となると聞く。

本社の経営方針に逆らって事業運営するグループ会社など皆無であるにもかかわらず、本社が トレジャリーマネジメントを主導できないというのは、どうにも理解しがたい。グループ会社の個別最適を放任してきた結果、全体最適化を実現できなくなっているのである。

TMS活用の限界と代替ソリューションの実効性

また、理想を言えば、進化した業務プロセスにTMSを組み込めることが望ましい。しかし、既存の複雑怪奇な作業に固執し続けることで、TMSをプロセスに絡められないケースは少なくない。

よく耳にする話だが、新しい取り組みによって定量効果が出たにもかかわらず、「TMSと関係なく実現できたのではないか」と上席から指摘され、導入意義が揺らぐことすらある。

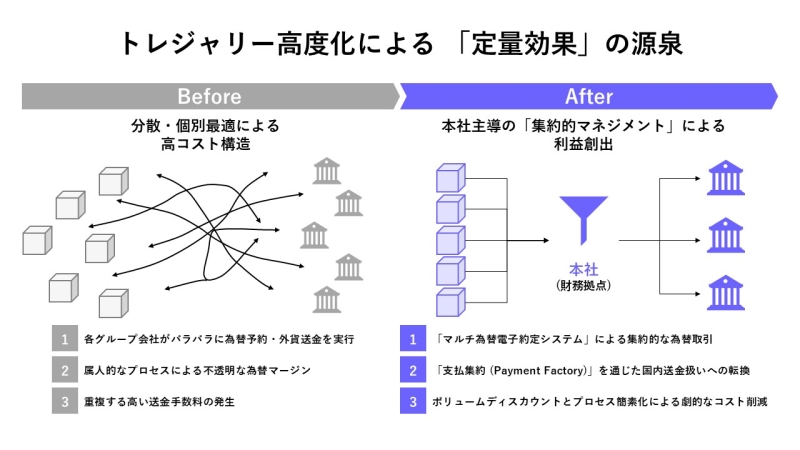

為替マージンを劇的に削減する「電子約定システム」の活用

例えば、本社を中心に為替取引が多いのであれば、マルチ為替電子約定システムを活用し、為替予約を集約的に実行する体制を構築することが可能である。

ただ、以前、企業向けに実施したアンケート結果によれば、日本企業ではこの種のシステムの認知度が10%程度に留まる。一方、採用した企業においては、単独利用であっても為替マージンの劇的削減に成功した例は多い。

支払集約による送金手数料の大幅な抑制

また、外貨支払が多い企業であれば、支払を集約し、国内送金扱いにすることで手数料を大幅に抑える仕組みを構築することもできる。

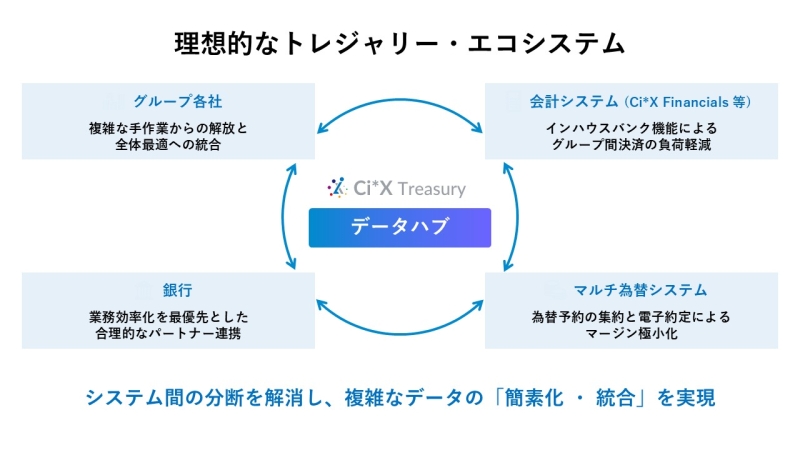

グループ間決済の負荷を排す「インハウスバンク」機能

集約的な仕組みを構築する際に重要なのは、グループ会社間の資金決済を負荷なく行える体制である。

クロスボーダーキャッシュプールやフィジカルキャッシュプールを活用する方法もあれば、都度決済を避け、会計システム等のインハウスバンク機能を利用する方法もある。クロスボーダーキャッシュプールと各国で展開するフィジカルキャッシュプールを連携させると、本社主導の資金管理体制を構築することが可能となる。

本社主導の資金管理を実現する“最後のピース”

こうした集約的なトレジャリーマネジメントの仕組みを実現するには、TMSを中心に、会計システムやマルチ為替電子約定システムなどとデータ連携させることで、より効率的なオペレーションが可能となる。

TMSの機能を有効に活用するため、既存業務や連携させるデータを簡素化させなければ、活用不全に陥り、手作業の負担が減らなくなる。

そして何より重要なのは、構想した効率的な仕組みを実現できる銀行を選ぶことである。

トレジャリーマネジメントにおいて八方美人的に銀行と付き合うことは、結果として自社の首を絞めることにつながる。自社の業務効率化を最優先とし、合理的なプロセスを共に歩めるパートナーとしての銀行選定こそが、トレジャリーDX完結の要諦である。

さいごに

全四回を通じ、日本企業のトレジャリーDXを阻む「不都合な真実」を直視してきました。

TMSは決して魔法の箱ではありません。しかし、日本独自の商習慣や複雑なグループ構造の「正体」を理解し、既存の会計システムや外部インフラと柔軟に「つながる」仕組みを構築できれば、それは経営を強固に支える最強の武器へと変わります。

慣習に従うのではなく、合理性に基づいて仕組みとパートナー(銀行)を自ら選び取る。

その「意志ある変革」が、貴社の財務を、そしてグループ経営を次なるステージへと押し上げるはずです。

本連載コラムが、その一歩を踏み出す一助となれば幸いです。

本記事の執筆者

一般社団法人日本CFO協会 主任研究委員 伊藤 薫 氏

【略歴】

銀行及び証券会社で、18年ほど市場業務を経験後、ゼネラルエレクトリックに入社。日本に配置されたトレジャリーセンターで、アジアパシフィック地域のトレジャリーオペレーションの統括を13年ほど経験。デロイトトーマツコンサルティングでは、日本企業向けにトレジャリー領域のコンサルティングを展開し、2025年3月末に退社。4月からは、一般社団法人日本CFO協会の主任研究委員として活動を開始。