サステナビリティ情報開示業務のシステム化【第2回】システムを正しく選ぶための3つの切り口:データ収集&内部統制編

- 公開日:

- 最終更新日:

はじめに

企業に対するサステナビリティ情報開示の動きが広がっています。非財務情報、すなわち気候変動への対応、サプライチェーン上の人権リスク、人的資本への投資などもまた、企業価値を評価する上では不可欠な要素です。

昨今、法規制に基づく義務化も進む中で、対応すべき制度の全体像はつかんでいても、何から着手すべきか整理できていないケースも少なくありません。本稿はサステナビリティ情報開示のシステム化を3回のシリーズで解説しています。

初回は、開示スケジュールおよび今、システム選定に着手すべき理由について整理しました。次に立ちはだかるのがシステム選定という実務上の難所です。市場に存在するさまざまなソリューションから、サステナビリティ開示特有の課題解決につながるシステムをどのように選べばよいのでしょうか。

第2回は、システム化を検討する際に押さえておくべき視点を整理し、そのうちのデータ収集と内部統制について取り上げます。

システム化検討の3つの切り口

電通総研がこれまでにサステナビリティ情報開示の導入プロジェクトを支援してきた経験から、システム化にあたっては以下に示す3つの切り口から検討を進めることを推奨しています。

- 【1】データ収集 :何を・どこから・どのように集めるかという要件の定義

- 【2】内部統制 :収集したデータの信頼性を担保する仕組みを検討

- 【3】導入アプローチ:実際に社内で導入開始するまでのプロセス

このうち、まずデータ収集について詳しく見ていきます。

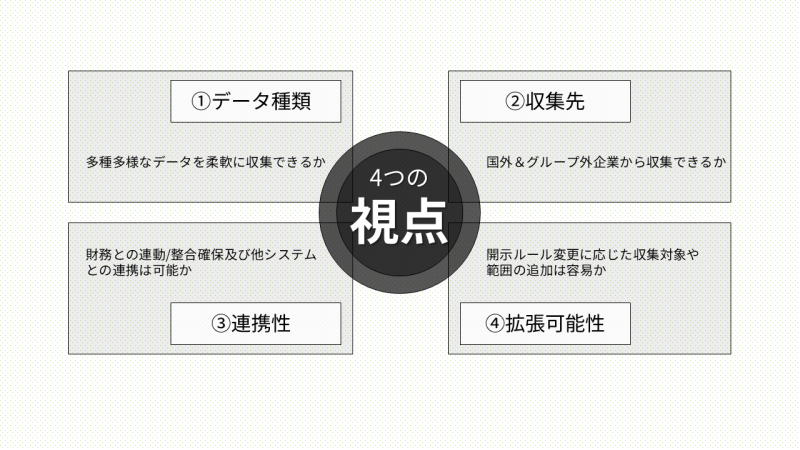

【1】データ収集:機能を評価する4つの視点

サステナビリティ開示に必要なデータの収集機能を検討する際に必要なのは、①データ種類、②収集先、③連携性、④拡張可能性という4つの視点からの評価です。

視点①データ種類:多様な形式への対応性

サステナビリティ開示に必要な情報は、財務データとは異なり、各部署に多様な形式で存在しています。GHG排出量のように定量的な数値データがある一方、人権方針や取り組みの説明といった定性的な文字列、さらにはPDFやExcelといったさまざまなファイル形式のデータも収集対象となるのが通常です。

法規制上の義務として開示が求められるデータと、自社が独自に開示を選択するデータとでは、管理の優先度が異なる点にも留意が必要です。

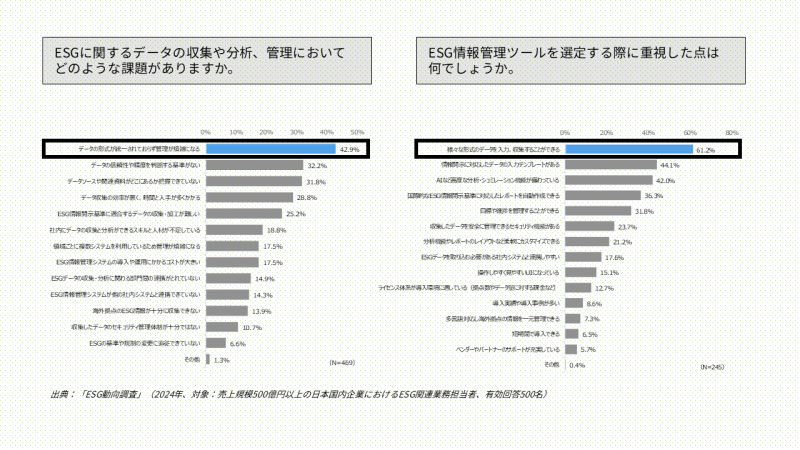

電通総研が実施した調査でも、データ収集や管理における課題について尋ねたところ「データの形式が統一されておらず管理が煩雑になる」という回答が課題の筆頭(42.9%)に挙がりました。

このことから、多種多様なデータを形式を問わず柔軟に収集・管理できるシステムであることが、選定における大きな評価軸の一つとなります。

視点②収集先:グループ外や海外に関する収集の可否

有価証券報告書における情報開示では、財務諸表と同様に連結ベースでの情報が求められます。しかしサステナビリティ開示では、財務開示と異なり、収集すべき情報の範囲が連結グループ内にとどまりません。

たとえば、GHG排出量を算定する上ではサプライチェーン上の仕入先企業からの情報収集が必要になるケースが想定されます。また、人権リスクの開示においては、販売先を含む取引先企業の状況把握も求められることがあります。

すでにGHG排出量の開示を行い始めた企業でも、主要子会社や国内子会社のみ対象としている場合は少なくありません。連結ベースでの集計に対応できるか、グループ外企業からの情報収集が可能か確認すべきです。

視点③連携性:既存システムとの連動性

サステナビリティ開示に必要な情報の一部は、すでに財務開示のプロセスで収集の対象に含まれている可能性が考えられます。典型例として従業員数のような人事情報は、財務報告においても用いられているはずです。すでに稼働している財務データの収集システムと、サステナビリティデータの収集を連動させられれば、子会社をはじめとした各現場における入力負荷の軽減につながり、両データ間の整合性確保やチェックも容易になります。

さらにサステナビリティ領域では、テーマごとに専用のソリューションがすでに導入されている企業も多く確認されています。環境データ管理システムや人事システムといった、既存の導入済みシステムと、サステナ用システムの連携が可能かも選定における重要な評価軸となります。

視点④拡張可能性:開示ルールの変化に追随する柔軟性

サステナビリティ開示に関するルール整備は、今なお現在進行形で続いています。SSBJにおいては気候変動に関わる開示への対応が先行しますが、生物多様性や水資源、人権や人的資本といったテーマまで開示対象が広がると予想されます。

そのため初期導入の対象範囲を絞って着手したとしても、将来的に収集対象やレポートの追加が生じることは避けられません。制度変化に応じて柔軟に拡張できる仕組みを備えていることは、長期運用の観点で大きなプラス要素となり得るでしょう。

【2】内部統制:財務報告並みの内部統制をどう実現するか

データ収集機能の評価と並んで、見落とされがちな論点が内部統制への対応です。

2023年3月、アメリカの内部統制の権威ある機関であるCOSOが公表した「ICSRガイダンス」では、サステナビリティ報告における内部統制上の懸念として、次のような指摘がなされています。

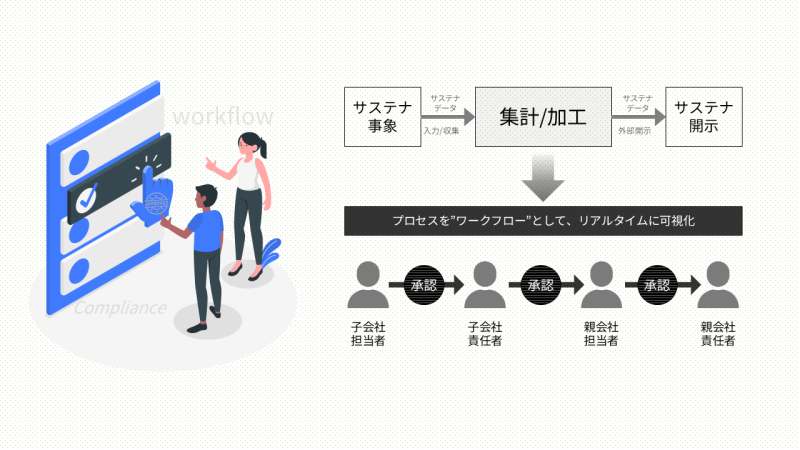

多数の企業では表計算ソフトや電子メールに頼った情報収集が行われており、データソースや情報証跡が把握できていないという内容でした。財務報告において長年積み上げられてきた内部統制の仕組みと比較すると、サステナビリティ報告の統制水準は低いと言わざるを得ません。こうした課題に対応するために有効なシステム機能として「ワークフロー」と「トレーサビリティ」の二点を押さえておく必要があります。

ワークフロー機能

ワークフロー機能とは、現場部門でのデータ入力から子会社責任者の承認、親会社担当者・責任者の承認に至る一連のプロセスをシステム上でリアルタイムに可視化する機能です。これにより責任の所在が明確になり、データの信頼性とコンプライアンスの向上が期待できます。将来的な第三者保証の取得を視野に入れると、こうした承認フローの設計を早い段階から検討しておくことが重要です。

トレーサビリティ機能

トレーサビリティ機能とは、最終的な開示情報を起点として、データの発生源に至るまで、いつ・誰が・どのように情報を入力・加工したかを追跡できる機能です。何か問題が発生した際に原因を特定しやすくなり、情報証跡が明確になることによってデータの信頼性を担保できるようになります。

財務報告で定めた内部統制の考え方をサステナビリティ開示にも適用するといった発想が、システム選定においても1つの重要な基準となります。

本稿のまとめ

ここまでシステム検討に欠かせない3つの切り口があること、そしてそのうち、【1】データ収集に関する4つの視点と【2】内部統制に対する二点の機能について解説しました。システムの選定基準が整理できたら、次は「どのように導入するか」を考える必要があります。サステナビリティ開示は、開示に向けた業務運用の整備も同時に進めている企業が多く、不確実性の高い環境下でのプロジェクト推進には、通常のシステム導入とは異なる方法論が求められます。

第3回では、いよいよシステム導入プロジェクトの進め方に入ります。不確実性の高いサステナビリティ開示領域に適した導入アプローチ、プロジェクトを失敗させないための体制整備と方針確定の要点、そして開示対応を超えた先にある「経営管理ツールとしての活用」まで、実践的な視点で整理します。

執筆者

株式会社電通総研 エンタープライズ会計ソリューション本部 第1ユニット

連結会計コンサルティング3部 部長 土本 勇介

STRAVISについて

電通総研の提供する「STRAVIS」は、財務データとサステナビリティデータを一つの基盤で管理できる統合システムです。これまでに1,000グループを超える企業への導入実績を有し、連結決算領域で培ったデータ収集、承認ワークフロー、内部統制、グループ会社管理の知見を蓄積しています。

近年重要性が高まるサステナビリティ開示においても、各部門・グループ会社からのデータ収集、進捗管理、根拠資料の管理、承認履歴の可視化など、開示と保証を見据えた業務基盤の構築を支援します。単なるシステム提供にとどまらず、構想策定から運用定着までを一貫して支援。各フェーズで求められる実務や課題を熟知しているからこそ、企業ごとの状況に最適化したシステム化対応が可能となり、確実かつ効率的な開示体制の構築を実現します。 STRAVISは、サステナビリティ開示の高度化を支えるパートナーとして、企業の持続的な価値創造を力強くサポートします。