サステナビリティ情報開示業務のシステム化【第1回】スケジュールから逆算する、今すぐシステム選定に着手すべき理由

- 公開日:

- 最終更新日:

目次

はじめに

投資家や社会が企業に求める情報は、売上や利益といった財務的な成果が中心だった時代から移り変わりつつあります。気候変動への対応、サプライチェーン上の人権リスク、人的資本への投資といった非財務情報が、企業価値を評価する上での不可欠な要素です。社会的な要請の高まりから、一部の先進的な企業が自発的に取り組む任意開示から、法規制に基づく義務化も進んできました。

しかし、対応すべき制度の全体像はつかんでいても、実際の現場では、グループ会社や各部門からどのデータを、どの粒度で、誰が、いつまでに収集するのかを設計し、開示や保証に耐えうる形で管理する必要があります。これらの何から着手すべきか、整理できていないケースも少なくありません。

本稿では、サステナビリティ情報開示のシステム化を全3回のシリーズで解説します。初回は、開示スケジュールを逆算した上で、なぜ今すぐシステム選定に着手すべきなのかを、実務的な観点から整理します。

日本企業に対応が迫られるサステナビリティ開示の枠組み

現在、日本企業が対応を求められている開示要請は、主に以下の3項目です。

| 制度名 | 概要 |

|---|---|

| ISSB (国際サステナビリティ基準審議会) |

2021年にIFRS財団が設立した独立した基準策定機関。企業が環境・社会・ガバナンス(ESG)に関する情報を世界共通の物差しで開示できるよう、「IFRSサステナビリティ開示基準」の策定を担当(IFRS S1・S2) |

| SSBJ (サステナビリティ基準委員会) |

ISSB(国際サステナビリティ基準審議会)が公表した国際基準に対応するため、2022年に日本に設立された独立した基準策定機関。ISSBの国際基準をベースにしつつ、日本の法的枠組みやビジネス慣行を考慮した「日本版サステナビリティ開示基準」の開発を担当。 ISSBの基準を踏まえて日本国内の開示基準を整備。2025年3月に確定基準を公表。 |

| CSRD (企業サステナビリティ報告指令) |

欧州連合(EU)が採択したサステナビリティ開示に関する法的な規則(指令)。EU域内で活動する大企業や上場企業(条件を満たす日本企業の欧州子会社なども含む)に対し、環境や社会、人権などの項目について詳細な情報開示を義務付け。気候変動が自社に与える財務的影響のほか、自社の活動が環境や社会に与える影響の双方を開示する「ダブル・マテリアリティ」の概念を採用。また、第三者による監査(保証)の受入れも段階的に義務化。 |

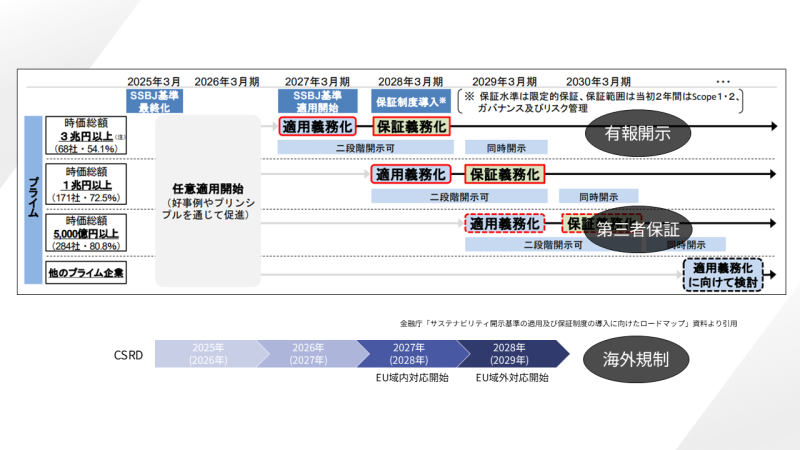

金融庁が示すロードマップとSSBJの適用スケジュール

時価総額3兆円以上のプライム上場企業は、2027年3月期の有価証券報告書から適用義務化、また、1兆円以上の企業は2028年3月期、5,000億円以上の企業は2029年3月期から開示義務化される見通しです。

また、EUの法規制であるCSRDについても、EU域外企業を含む適用対象や報告時期について見直しが進んでいますが、一定規模以上のEU事業を有する日本企業にとっては、引き続き対応状況を注視すべき重要な論点です。

開示時期から逆算すると、システム化の検討開始は目前

自社の対応期限を正確に捉えるには、開示時期から逆算する視点が不可欠です。先ほどの分類で最も開示時期の遅い、時価総額5,000億円以上の3月決算企業を例に、システム導入に向けたスケジュールを整理します。

2029年3月期の有価証券報告書でSSBJ基準に基づく開示を行うには、2028年度中にシステムを本番稼働させておく必要があります。そのためには前年度(2027年度)中にシステム導入を完了させなければなりません。システム導入にかかる期間は、対象範囲や企業グループの規模にもよりますが、少なくとも1年程度かかるとみておくべきと考えます。

これは本番稼働に至るまでには、要件定義・設定検証・ユーザー受入テスト・移行という各フェーズを経る必要があるためです。データの収集フローや業務設計が固まっていない場合はさらに長い期間が必要となる可能性もあります。1年の導入期間を前提にすると、本番稼働の1年前、2026年度末までにはシステム対応の目途が立ち、スタートしている必要があります。

そのため、義務化まで数年あるように見えても、システム化の検討は今から始める必要があります。

「8割が検討中」が示すもう一つのリスク

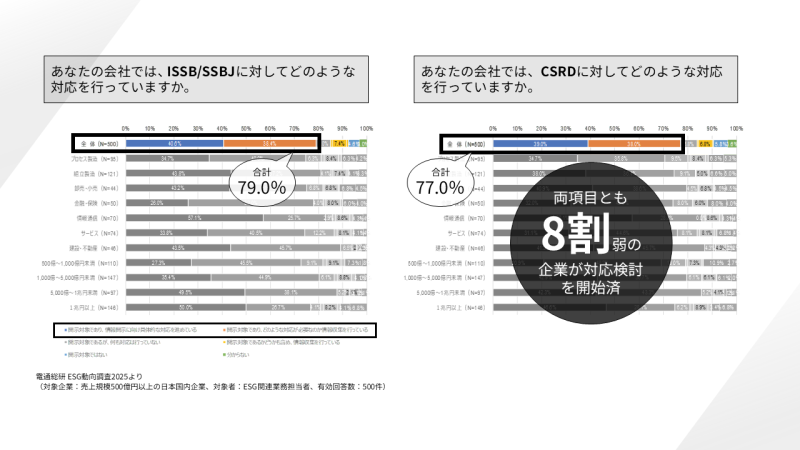

電通総研が実施した「ESG動向調査」(2025年、対象:売上規模500億円以上の日本国内企業におけるESG関連業務担当者、有効回答500名)によれば、ISSB/SSBJへの対応または検討を開始済みと回答した企業は79.0%、CSRDについても77.0%に達しています。

各社においてサステナビリティ開示への意識が高まっているように感じられますが、多数の企業が同時期にシステム導入を行うには、対応できるベンダーのリソースが逼迫するのは避けられません。これはシステム導入を進めるうえでのリスクとも言い換えられます。

過去の会計領域での法改正対応においても、対応企業が同時期に集中した結果、システムベンダー側のリソース確保が追いつかず、やむを得ずプロジェクトを遅延させる、手作業での対応で急場をしのぐ、といったケースも発生していました。

サステナビリティ開示への対応は、環境・人事・調達・法務など関係部門が広範に及ぶため、データ収集や業務設計の面では連結決算とは異なる難しさがあります。そのため、これまでの法制度対応と同様の混乱が生じる可能性は低くありません。その中で、十分なベンダーリソースを確保できるかどうかは、サステナビリティ開示の充実の成否のキーになる可能性があります。

対案として、システム化をせず、Excelやメールを中心とした運用で進める、という案もありますが、この場合、データの収集状況、入力根拠、承認履歴、修正履歴を一元的に把握することが難しくなります。開示対象が拡大し、保証対応が求められるほど、サステナビリティ情報を財務情報と同様に管理できる仕組みとシステムが重要になります。

システム化の先行着手によって生まれる実務的アドバンテージ

早期にシステム化を目指すことによって、以下に示す4つの観点においてアドバンテージが得られると考えられます。

- パートナー選択の自由度

ベンダーリソースが逼迫する前に検討を始めれば、実績や知見、対応力のある選択肢の中から自社に最適なパートナーを選択できます。需要が集中した後には、選択肢が狭まるのはもちろん、今後数年はリソースの空きの回復は見込めない恐れがあります。

- 要件定義の品質担保

プロジェクト開始時点に余裕があれば、自社のデータ収集フローや業務体制を丁寧に整理した上で要件を固められます。時間的制約の中で進める要件定義は、プロジェクト後半になってからの手戻りを招きやすくなります。

- 現場部門への浸透時間を確保しやすい

サステナビリティ開示は、環境、人事、経理、調達、法務など、多岐にわたる部署が関与します。関連部署との連携構築や担当者教育には、相応の時間が必要です。システムに慣れるための研修、ドライラン(予行演習)の期間を十分に確保できれば、本番稼働後の現場のデータ収集や排出量算出、提出にかかる作業を円滑に進められ、本社担当者はデータの分析や開示や保証対応に集中することができます。

- 第三者保証に対する準備

SSBJ対応の開示では、段階的に第三者保証が義務化される予定となっています。保証に耐えうる内部統制の仕組みを構築するには、システムが稼働してから一定の運用実績を積む時間が必要です。保証の開始時期は適用開始の次年度からとなりますが、準備としては適用初年度に保証の適用となる想定で対応を進めて課題を洗い出し、次年度の保証に万全な体制を備えるのが賢明なアプローチと言えます。

なお、保証の範囲は当初2年間はScope1・2の排出量およびガバナンス・リスク管理ですが、その後段階的に拡大される想定です。

サステナビリティ開示対応の全体像

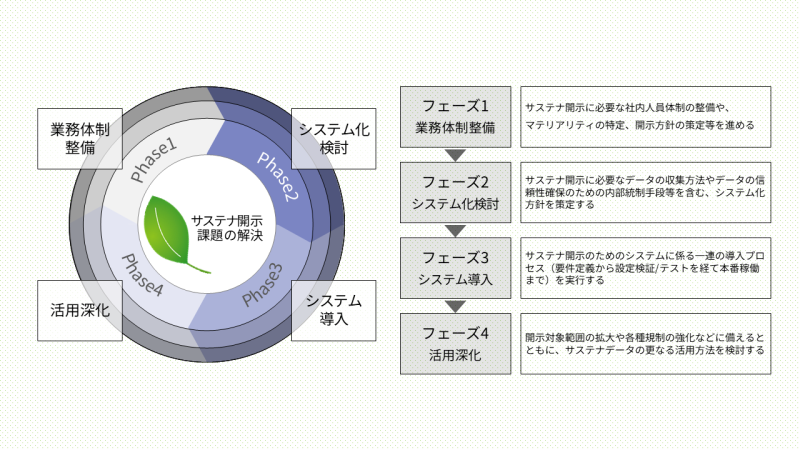

電通総研がこれまで、サステナビリティ情報開示の導入プロジェクトを支援する、もしくはヒアリングを行ったところ、実装に向けては多種多様な課題がありました。こうした課題解決に向けた取り組みを、以下の4つのフェーズに分類し、それぞれ解説します。

フェーズ1:業務体制整備

社内人員体制の構築、マテリアリティの特定、開示方針の策定などシステム導入前の土台づくり

フェーズ2:システム化検討

開示に必要なデータ種類や内部統制要件の整理、自社に適したシステム方針の確立

フェーズ3:システム導入

要件定義から設定・検証・テスト、本番稼働までの一連の導入プロセス

フェーズ4:導入後の活用深化

開示対象範囲の拡大、規制強化への継続対応、サステナデータの経営管理への活用検討

本稿のまとめ

まずは上図を踏まえて「自社は今どのフェーズにいるか」を確認するステップが必要です。本シリーズでは、このうちシステムに関わるフェーズ2:システム化検討・フェーズ3:システム導入・フェーズ4:活用深化の3フェーズに焦点を当てます。

次回、第2回では「システムを正しく選ぶための視点」として、データ収集機能の要件と財務報告並みの内部統制対応をどう実現するかを、整理します。第3回では導入プロジェクトの進め方と、開示対応の先にある経営管理ツールの活用を解説します。

執筆者

株式会社電通総研 エンタープライズ会計ソリューション本部 第1ユニット

連結会計コンサルティング3部 部長 土本 勇介

STRAVISについて

電通総研の提供する「STRAVIS」は、財務データとサステナビリティデータを一つの基盤で管理できる統合システムです。これまでに1,000グループを超える企業への導入実績を有し、連結決算領域で培ったデータ収集、承認ワークフロー、内部統制、グループ会社管理の知見を蓄積しています。

近年重要性が高まるサステナビリティ開示においても、各部門・グループ会社からのデータ収集、進捗管理、根拠資料の管理、承認履歴の可視化など、開示と保証を見据えた業務基盤の構築を支援します。単なるシステム提供にとどまらず、構想策定から運用定着までを一貫して支援。各フェーズで求められる実務や課題を熟知しているからこそ、企業ごとの状況に最適化したシステム化対応が可能となり、確実かつ効率的な開示体制の構築を実現します。 STRAVISは、サステナビリティ開示の高度化を支えるパートナーとして、企業の持続的な価値創造を力強くサポートします。